派遣社員だけど住宅ローンを組んでお家を買いたいんだ!

でもどこの銀行でも住宅ローンって組むことができるのかな?

住宅ローンを組んでお家を買いたいと思っている

だけどどこでどんな融資をしてくれているのかが全く分からない!

住宅ローンを組んで資金を貸してくれるところってどこ?

そもそも派遣社員にお金を貸してくれるの?

貸してくれるとして

固定とか変動とかっていう金利を選ばなきゃいけないんでしょ?

保険料とかって必要なの?

もーわけわからん!

こんな風に悩んでいる方いませんか?

私は思いっきりつまづいていました。

ということで今回は私が聞いたり調べたりした内容をご紹介。

- 派遣社員が住宅ローンを組める銀行

- 住宅ローンの選び方

- 検討するポイントや注意すること

こんなことをまとめてみました。

私の実体験も参考にしてもらえたらと思います。

- 派遣社員でも住宅ローンが組める銀行はあるのかな?

- どんな住宅ローンを組んだらいいのかな?

- どの金利を選べば無理なく返済できるかな?

そんな疑問がある方の参考になると思います。

派遣社員でも住宅ローンが組める金融機関は?

ネット銀行が最有力候補

派遣社員で低所得という条件で

住宅ローンを組める金融機関探しをしなければなりません。

結論から言うと

・ネット銀行

・地元の金融機関(地方銀行や信用金庫)

だと検討してもらえます。

大手銀行さんははっきり言って門前払いです。

派遣社員が審査を受けることができたネット銀行

派遣社員の審査にも応じてくれたのはこの4行でした。

それぞれの銀行に審査をかけられる条件が設定されていますので

自分の今の状況と照らし合わせて確認をしてみてください。

私の場合

はじめて購入するお家の候補が決まった段階で

こちらの4行に事前審査をお願いしました。

私の条件はこちら

借入金額:1200万円

私の属性:

・年収340万円

・40歳代後半

・女性

・勤続年数9年

・ローン残債約100万円(娘の奨学金)

事前審査の結果は

・住信SBIネット銀行 ◯

・イオン銀行 ◯

・auじぶん銀行 ✕

・Paypay銀行(ジャパンネット銀行) ✕

でした。

お家の契約が済んだあとに本審査の流れになるのですが

申込みは事前審査に通過したイオン銀行さんでお願いすることにしました。

イオン銀行さんにした理由はふたつ

①ひとつは

ネット銀行には珍しくリアル店舗があるためです。

初めてのお家の購入、しかも多額の借金となると

ネットだけでやりとりをすることに多少不安がありました。

直接対面して条件の確認や不安点を相談できる場所があるということは

とてもありがたいと思ったからです。

実際にローン契約までのやり取りは複雑でしたので

対面して話し合いをできるのはとても安心感がありました。

②ふたつめは

事前審査時に購入を検討していたお家がポシャってしまったので

別のお家で再度審査をしてもらうことになったことを

銀行の窓口に伺い説明をしたところ

前回のネットでの事前審査で私の属性の内容も把握していてくださり

お家の契約から本審査手続きまでの流れをていねいに説明してくれたことでした。

借入金額も事前審査時より少なく、990万円に減額となったため

本審査もおそらく問題なく通過できますよということでした。

本審査申込みから2週間ほどで結果がでて無事通過

ここから本格的に借入するまでのやり取りが始まりますが

たっっくさんの書類に目を通し

たっっくさんの決めなければならなことを決断し

たっっくさんの書類に記入をしなければなりません。

準備する書類もこれまたたっっくさんあります。

これを相談しながら、聞きながらこなしていけること

ほんとうにありがたかったです。

窓口のあるネット銀行

これはほんとうにおススメです。

おまけの話

不動産の仲介業者さんに聞いたところ

お家の申し込みの時点で住宅ローンの事前審査が通っていると

価格の指値などの交渉もしやすいそうです。

「申し込みをしているこの方は支払い能力がありますよ」ということが、

第三者(融資をする側)にお墨付きをもらっているという認識として働くらしいです。

お家を探し始めておおよその購入価格が絞れて来たら

早めに事前審査を受けてみてください。

地方銀行や信用金庫に相談してみる

地方に根付いているなじみの銀行や信用金庫もチェックしてみることもおススメします。

独自のキャンペーンなどをしていることもあり

そのタイミングで有利に住宅ローンを組むことができるかもしれません。

口座を開設して取引を長年続けている方もおられるかもしれません。

こういった実績を考慮してくれる可能性もあります。

自分にとっての有利な条件を見つけるための一つの選択肢として

相談してみるのもいいかと思います。

住宅ローン審査に通りやすくする3っのコツ

多額の金額を借りるための属性としては

どうしても立場が弱い派遣社員

その派遣社員が住宅ローンの審査を通しやすくするための

コツのようなものがあります。

それがこの3つ

- 住宅ローンの借入金額を抑える

- 借りているお金があれば先に返済をしておく・残債を少なくしておく

- 勤続年数は一年以上経過してから審査を受ける

派遣社員は正社員に比べると

やっぱりどうしても審査は厳しめです。

少しでも有利に通しやすくするためには

ある程度の準備も必要ということになります。

メガバンクは条件が厳しい

住宅ローンはどこででも組めると思っていたけれど現実は厳しかった!

私は、地元の駅の近くにある大手銀行のみずほ銀行へ話を聞きに行きました。

派遣社員であることをお知らせして

組める住宅ローンやその条件を教えてください、と尋ねたところ

みずほ銀行では非正規社員は現在の年収×80%で300万円を超えた方でないと融資はできません。

という回答。

フラット35での融資は検討できるということでした。

フラット35での融資の基準は

派遣社員のような非正規雇用でも融資していただけるのですが

建物自体の条件が厳しく、築古のお家ではなかなか通りそうもありません。

仮に受けられたとしても

- 融資額が小さくなる

- 金利の優遇を受けられない

- 保証料が高くなる

ということがわかりました。

派遣社員であること、年収が低い事はかなりのリスクでした。

分かっちゃいたけど現実を突きつけられました。

みずほ銀行さんのように大手の銀行では

派遣社員が住宅ローンを組むのは難しいかもしれません。

情報収集はネットで

ネット銀行や地銀などの情報収集はインターネットを使ってすることにしました。

銀行の住宅ローンのページを見ればきちんと情報が載っています。

いろいろな銀行のサイトを見ていると相場感というのかな、

そんなものが養われていきます。

あれ、この銀行は手数料が他より高くない?とか。

あ、このプランなら金利が安い!とか。

はじめはいろんな銀行のサイトを見ることをおすすめします。

慣れてきたら小さい文字で書かれているところ、

ここを注意して読まないといけないことに気づきました。

大きく書かれているところはお得感を増し増しで強調してきますが

重要なことが書かれているのは大抵小さい文字で書かれているところ。

PDFファイルになっていて読みずらいものもあります。

でもこのがんばりで支払うトータル金額が数万円~数十万円変わってきます。

銀行の住宅ローンを比較する4つのポイント!

いろいろな銀行の住宅ローンを比較検討する際は

この4つのポイントをおさえます。

- 金利

- 手数料

- 保証料

- 保険料

いくつかの金融機関の住宅ローンを選んで

エクセルなどを使って4つのポイントを一覧表にして比べてみると

とてもわかりやすくなりますよ。

1.金利

まずは金利です。

景気の良し悪しや家計の状況を考えてどの金利にするか選ぶびます。

比較するときは同じ条件で検討するのがポイント。

金利は低く設定してあっても

手数料や保証料などが高く設定されていて

トータルするとたくさんの支払い金額になってしまう場合もあるので注意。

住宅ローンの金利

金利タイプは3つあります。

- 変動金利

- 固定期間選択型金利

- 全期間固定金利

それぞれの特徴をまとめてみました。

変動金利型

- 返済期間中に金利が変わる

- 当初の金利は低めで、金利優遇によって更に低く設定していることが多い

- 金利は半年ごと、返済額は5年に一度見直しされる

- 5年後毎の見直しで返済額が上がる場合は、前回の1.25倍が上昇限度

- 将来の金利上昇で返済額が上がるリスクがある民間の金融機関の代表的な金利タイプ

固定期間選択型

- 2年・5年・10年・20年など金利固定期間を選択できる

- 固定期間中は返済額が変わらない

- 期間終了後はその時点での金利で変動金利となる

- 期間終了後はその時点での金利で新たに固定期間を選択することもできる

全期間固定型

- 返済終了まで金利は変わらない

- 返済額が決まっているため将来のライフプランが立てやすい

- フラット35が代表的

金利タイプを選ぶ目安

3つある金利のタイプのうち、どの金利タイプが自分に合っているのでしょうか?

とても悩みますよね。

ということで選ぶ際の基準をまとめてみました。

景気の良し悪し

景気が良い時は金利水準も高め、なので

→今後の金利下降が見込まれるので「変動金利」

景気が悪い時は金利水準が低い、なので

→低い金利でローンを支払えるので「全期間固定金利」

家計の状況

家計に余裕がある場合

→将来金利が上昇しても返済ができる貯蓄があったりするのであれば、

低金利の恩恵を受けられる「変動金利」「短期の固定期間選択タイプ」

家計に余裕がない場合

→貯蓄も無く、収入も少く生活でギリギリという場合

「全期間固定」か「長期の固定期間金利タイプ」

注意!表向きの金利と実際の金利は違う

表向きの金利=店頭金利

店頭金利とは住宅ローンの基準となる金利です。

本来この金利で貸し出しをするものなのですが

金融機関のお客獲得競争でこの店頭金利より

優遇金利分の金利を引き下げて設定されたものが適用金利となります。

実際に貸し出される金利がこの適用金利です。

- 店頭金利=定価

- 優遇金利=割引分

- 適用金利=実際の金利

ということですね。

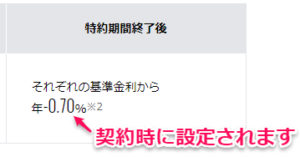

住信SBIネット銀行の画像をお借りしました。

銀行の住宅ローンのページではこのような感じで金利が紹介されていると思います。

例えばこの固定期間選択型の金利の場合

20年間は1.37%の金利で借り入れできます。

この20年間を特約期間といいます。

特約期間後の金利は、契約時に優遇金利が設定されるので

期間終了後の基準金利から優遇金利を引いた金利で再設定されます。

例えば20年後の基準金利が今と変わらず3.95%であれば

3.95%-0.70%=3.25%が適用金利となります。

この基準金利は変動しますので

将来景気が良くなって今より金利が上がれば

支払う金利も大きくなるというのが注意点です。

金利引き下げ期間とは

金利引き下げ期間には

『全期間一律引き下げ』と『当初期間引き下げ』の2つのタイプがあります。

全期間一律引き下げ

借りている全期間、金利優遇を受けられます。

20年間ならこの期間は返済額は変わりません。

当初期間引き下げタイプよりも金利は高めの設定です。

当初期間引き下げ

借りた当初の金利の引き下げ幅(優遇金利)が大きく

設定した最初の特約期間(固定金利の期間)が終了すると引き下げ幅が小さくなります。

継続して借り続ける場合

最初の特約期間終了時点の店頭金利が基準となるので

この頃の市場金利が今より上昇していた場合

上昇した金利と引き下げ幅の減少によって実際に適用される金利が高くなり

返済額が大幅に増えてしまう可能性があります。

全期間一律引下げタイプより当初の金利は低めの設定です。

金利選択の判断基準

金利を選ぶ際の判断基準は

借りている全期間

- 優遇金利が適用されるもの

- 金利の優遇幅に変化がないもの

を選ぶ。

なるべく支払い金額の増加が無いような金利を選ぶようにするのがポイントのようです。

2.手数料

金融機関に支払う手数料です。

定率型と定額型があります。

例えばイオン銀行。

定率型は借入金額の2.20%です。

1,000万円を借入とすると220,000円が手数料となります。

定額型は110,000円が手数料となります。

一見、定額型の方がお得なカンジがしますが

定額型を選ぶと定率型よりも設定金利が上がります。

イオン銀行ですと定率型よりも0.2%金利が高くなります。

定率型の時1.0%の利率なら、定額型の時は1.2%の利率になります。

借入期間全部の支払い金額をシュミレーションして

手数料を含めてトータルしてどちらが支払う金額が少ないかということを

確認しなければならないようです。

3.保証料

この保証料は住宅ローンを組む場合には

必ず必要になると考えておいた方が良いようです。

私たちが銀行などの金融機関からお金を借りる時には

連帯保証人が必要になるのですが

住宅の支払いは多額になる上、長期にわたるので

金融機関からすると貸したお金が返済されない可能性が高くなります。

そのため金融機関は連帯保証人ではなく

保証会社を通じてお金の融資を条件としている場合がほとんどです。

お金を借りた私たちを救済するものではなく

金融機関側のリスクを減らすためのシステムです。

万が一支払いができなくなった時は

保証会社が住宅ローンの返済を代わりにしてくれますが

その分の借金を保証会社に返していくことになるので

結果的に支払先が変わるだけの事です。

連帯保証人を立てない代わりに

保証会社に保証してもらう契約のために支払うお金ということになります。

お金を借りる側からすれば

住宅ローンの支払先が金融機関から保証会社に移るだけの事なので

負担の軽減にはなりません。

しかもこの保証料がけっこう高い!

相場だと一括支払の場合は借入金額の2%

金利上乗せの場合で0.2%くらいの様です。

ネット銀行の保証料0円はお得?

ネット銀行の多くはこの保証料を0円としています。

保証料支払わなくていいの?!これはお得!!

と感じるのですが、この場合は融資手数料が高くなります。

多くは借入金額の2%の様です。

保証料0円としている銀行のほとんどは

融資手数料が2%以上であると思います。

結果、間接的に保証料を支払っているということですね。

トータル金額で考えよう

保証金を一括して前払いとすると

繰り上げ返済をした際に一部返金されます。

保証する期間が減るためです。

繰り上げ返済を検討している人は

この保証料の支払いについても考えてみて下さい。

もしかしたら最終的に支払うトータル金額が安くなるかもしれません。

4.保険料

住宅ローンの契約者が死亡してしまったり

高度障害状態になって支払いが出来なくなってしまう

ということも考えられますよね。

このような状態になってしまったら

残された家族は借金に追われることになってしまいます。

保険料とは住宅ローンの残金を肩代わりしてくれる保険に

加入するために支払うお金です。

家族の生活を支えるためにも加入しておいた方が良い保険です。

この保険は「団体信用生命保険」

略して「団信」とも呼ばれます。

団信は住宅ローン契約時の借り入れ条件になっていることが多いです。

ネット銀行では保険料0円としている場合がほどんどです。

すでに金利で上乗せされていると考えていいと思います。

もしも、の時の安心につながるのでこちらは加入しておいて損は無いと思います。

団体信用生命保険の金利上乗せ特約はつけるべき?

ネット銀行では金利を上乗せする事で保障の内容を手厚くすることもできます。

例えば、三大疾病特約・八大疾病特約。

ガンや脳卒中など、所定の状態になった時に関しても保障してくれます。

ここで注意したいのが、「所定の状態になった時」の基準です。

この基準が銀行やプランによりまちまちです。

返済免除となるためには「就業不能が13か月以上」とか

「脳卒中になって60日以上経過」など

診断基準のハードルが高い場合もあります。

どのような状態になったら保険金が下りるのか

金利を上乗せして払うだけの価値があるのかを検討しなくてはなりません。

もしかしたら別に保険に加入した方が支払い金額が少なくて済む場合もあります。

不動産提携の住宅ローン

物件の申し込みをした不動産会社で

住宅ローンの審査申し込みをすることがほとんどだと思います。

この申し込みの際は注意が必要です。

不動産会社は提携している金融機関の

住宅ローンをあっせんして申し込みをすることにより、

ローン事務手数料として諸費用にその金額を組み込むことがあります。

相場だと3~10万円程です。

このローン事務手数料は

金融機関でローンを組む際の手数料とは全く異なるものです。

不動産会社が提携ローンを紹介してその手数料として計上するもので

自分で探して住宅ローンを組めば払わなくても良いお金です。

いくつかの銀行の住宅ローンにかかる費用を調べて

比べてみて自分で納得いくローンを組めるのであれば

不動産提携ローンでも問題はないですが

まずは自分でどのローンが一番得であるかを調べるべきだと思います。

まとめ

派遣社員が住宅ローンを組める銀行は

ネット銀行が最優先の選択肢になります。

勤続年数が1年未満である場合は

購入する時期をずらすという工夫も必要になってくるかもしれません。

住宅ローンを無事に借りられたとしても

その後の生活が苦しくなってしまっては本末転倒です。

手持ちのお金は少しでも多く残せるように

月々の支払い負担を減らせるように

なるべく借入金額を抑えるようにしたいところです。

住宅ローンを選ぶ際は

- 金利

- 手数料

- 保証料

- 保険料

この4つのポイントを押さえておきます。

選択するプランよって支払い金額が大きく変わってきます。

支払わなくても良い無駄遣いをしないように

長い住宅ローンの支払いを無理なく支払っていけるように

自分の最適なプランをがんばって見つけていきましょう!

にほんブログ村